Afficheur de contenus web

Afficheur de contenus web

Assurance vie

L’assurance vie fait partie intégrante de toute planification financière. Que vous vouliez protéger votre famille ou votre entreprise, l’assurance vie temporaire offre une protection flexible et abordable que vous pouvez personnaliser afin qu’elle réponde à vos besoins temporaires en constante évolution. Qu’importe si ces indemnités servent à maintenir le niveau de vie de votre famille, à régler vos dettes, à compenser la perte de revenus d’entreprise, HuGO propose une gamme de protections qui répondront à vos besoins actuels et futurs. Profitez de la souplesse de ses termes (10, 15, 20, 25 ou 30 ans). Une assurance vie temporaire garantie, renouvelable, transformable, échangeable et sans clause préexistante. Si vos besoins viennent à changer, il est possible de prolonger votre couverture sans questions sur votre santé. Vous pouvez même convertir votre assurance temporaire en assurance permanente.

HuGO - Un saut vers l'assurance intelligente!

Qu'est-ce que l’assurance vie

Que vous cherchiez à protéger votre famille ou votre entreprise, l’assurance vie temporaire offre souplesse et protection à un prix abordable. Vous pouvez l’adapter à vos besoins passagers et croissants, pour aujourd’hui et demain.

Pourquoi l'assurance vie

Famille

- Régler les dettes existantes (une hypothèque, par exemple)

- Couvrir les frais funéraires

- Laisser un héritage à la famille ou à une œuvre de charité

- Planifier la succession de façon avantageuse sur le plan fiscal

Entreprise

- Offrir une garantie et un financement d’achat-vente

- Protéger une personne clé

- Couvrir un prêt commercial

Comment calculer le montant d'assurance vie dont vous avez besoin? Il est primordial de choisir le bon montant d’assurance. Voici certains renseignements qui pourraient vous être utiles à cet égard. Veuillez communiquer avec votre conseiller financier pour en savoir plus et obtenir une analyse complète de vos besoins en matière d’assurance.

Éléments à considérer

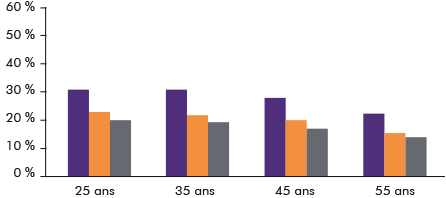

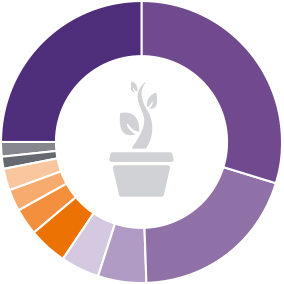

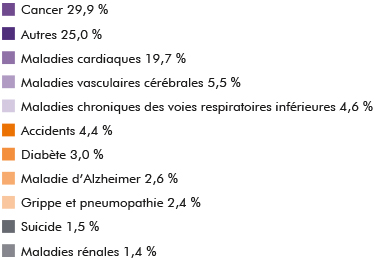

Source : Commissionners Individual Disability Table A (CIDA 85). Maladies graves et décès : Groupe Munich Re.

Source : Commissionners Individual Disability Table A (CIDA 85). Maladies graves et décès : Groupe Munich Re.

Statistiques sur les causes de mort prématurée

Planification personnelle :

- Si vous partagez votre vie avec quelqu'un, quelle est votre contribution au budget familial? Si vous décédez prématurément, comment s'en sortiront vos survivants, surtout vos enfants à charge?

- D’autres personnes dépendent-elles de vous financièrement (p. ex. : un parent, un grand-parent, un frère ou une sœur)?

- Si vous êtes un parent célibataire, quel genre de pension alimentaire versez-vous ou recevez-vous? Comment le paiement de ce montant pourrait-il perdurer?

- Si votre propriété est hypotéquée, désirez-vous que celle-ci soit remboursée dans l’éventualité de votre décès?

- Si vous avez des enfants, voulez-vous participer à la poursuite de leurs études, advenant votre mort?

- Y a-t-il des organismes caritatifs ou d’autres membres de votre famille à qui vous souhaitez léguer de l’argent?

- L’assurance vie peut-elle contribuer à couvrir les impôts liés à la cession de l’immobilisation d’une génération à l’autre?

Planification de votre entreprise :

- Comment votre entreprise s’en sortira-t-elle si vous mourez prématurément?

- Votre entreprise subira-t-elle une perte de revenus en cas de décès d’un employé important ou d’un partenaire?

- Si vous êtes propriétaire d’une entreprise ou d’une ferme, l’assurance vie peut-elle jouer un rôle dans la planification de votre succession?

- Les dispositions d’achat-vente de votre entente de partenariat sont-elles financées adéquatement?

- Le recrutement et le remplacement en cas de décès d’un employé clé pourraient-ils entraîner des frais?

Navigation

Afficheur de contenus web

Afficheur de contenus web